风电行业专题研究:漂浮式风电产业图景2023

未来随着近海资源愈发紧张,用海冲突加剧,深远海开发将成为必然趋势。固定式经济性受限,支撑漂浮式海风发展。现有海风项目主要采用固定式基础如单桩、 导管架等。随着水深增加,固定式海风建造安装费用急剧上升,当水深超 60m 后,采用 漂浮式技术明显更经济。因此,海上风电正呈现出由浅到深、由固定式到漂浮式的变化 趋势。

一、需求潜力:深蓝赋能,漂浮式风电如日方升

(一)中欧引领增长,全球海风需求景气共振

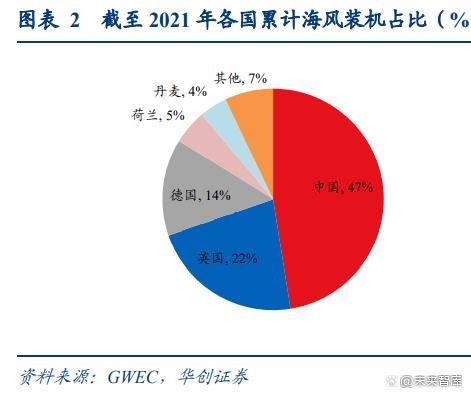

海上风电是未来全球范围内度电成本最低的清洁能源之一。近几年海上风电降本迅速, 考虑到能源成本最终是电源+输配电双技术成本的竞争,而全球主要的发达城市、用电负 荷集中在沿海地区,全球海上风电发展潜力巨大。 海风开发主要集中在中国和欧洲地区。受益于能源清洁化诉求和风资源禀赋,欧洲一直 是海上风电开发的引领者。而中国受益于国家补贴政策支持和社会用电需求上升,自“十 三五”起大力推动海上风电发展,到 2021 年已成为全球最大海上风电装机国。据 GWEC 统计,2016-2021 年,中国及欧洲地区新增海风装机占比超 95%,且中国逐渐占据主要新增市场。截至 2021 年底,全球海风累计装机量达 55.9GW,中国、英国、德国位居前三, 占比分别为 47%、22%、14%。

未来全球海风核心引擎仍为中国市场。国内多省市已发布“十四五”能源发展相关规划, 根据各省规划中对海风新增装机的目标,我们预计 2022-2025 年,中国分别新增海风装 机 4、10、15、20GW,其中广东、山东两地为海风大省,分别新增装机 12、8GW;到 2025 年末,预计中国海风累计并网装机量将达 75.5GW,CAGR30%。

欧洲海风市场有望迎来爆发。据 GWEC 统计,截至 2021 年底,欧洲海风累计装机量达 28.3GW,占比 50.6%,其中英国、德国、荷兰、丹麦、比利时位居前五,总占比达 98.8%。 根据各国装机规划,到 2030 年,英国等八国规划实现海风装机 135.6GW;从更远期装机 目标来看,法国、挪威、波兰为新兴市场,到 2040 年挪威、波兰将分别新增海风装机 30、8-11GW;到 2050 年法国将新增海风装机 40GW。日韩、美国有望在海风市场实现较大突破。据 GWEC 统计,截至 2021 年底,除中国、 欧洲市场外,其余地区海风累计装机量仅 1.7GW,占比 3%。近几年,除中国和欧洲外, 海外其他国家亦开始重视海风规划。韩国、日本等国家先后设定 2030 年海风装机目标, 据统计,美国、日本、韩国、越南、印度、菲律宾六国规划总量达 90.6-91.8GW,有望 实现显著增长。

全球海风装机有望实现高增长。受益于多国海风规划布局,GWEC 预测 2022-2030 年海 外海风新增装机将由5.1GW增长至37.6GW,CAGR 28.5%;中国海风市场经历2021年“抢 装潮”后短暂回调,随后呈现逐年增长趋势,2022-2030 年海风新增装机将由 4.1GW 增长 至 41.5GW,CAGR 为 33.6%。总体来看,预计 2022-2030 年全球海风新增装机量达 377.5GW,CAGR 为 31%,其中中国、欧洲市场为主要增量市场,占比分别为 54.6%、 29.5%。

(二)深远海资源禀赋优越,漂浮式发展前景广阔

近海资源稀缺,推动海风步入“深蓝”。据 ESMAP 测算,美国、中国、日本等海风资源 储量分别可达 5259/2982/1897GW,其中深海(>50m)占比达 64%。而由于交通航道、 渔业养殖、军事管控等用海冲突,近海实际可开发资源量远小于测算值。目前全球已投运海风项目仍主要集中于离岸距离小于 40m、水深小于 40m 的近岸浅海区域。未来随着近海资源愈发紧张,用海冲突加剧,深远海开发将成为必然趋势。固定式经济性受限,支撑漂浮式海风发展。现有海风项目主要采用固定式基础如单桩、 导管架等。随着水深增加,固定式海风建造安装费用急剧上升,当水深超 60m 后,采用 漂浮式技术明显更经济。因此,海上风电正呈现出由浅到深、由固定式到漂浮式的变化 趋势。

浮式技术仍处于导入期,近年商业化进程显著加快。据统计,截至 2022 年,漂浮式海风 已投运项目 20 个,规模为 245.4MW,占海风累计装机量比值仅为 0.4%;在建项目 12 个,规模为 387.4MW。2009 年至今,随着第一台漂浮式风电机组 Hywind I 投运,漂浮 式海风已经历从单台样机到小型商业化示范风电场的过程。已投运项目中,位于英国、 葡萄牙、挪威共 200MW 项目实现了商业化的突破;在建项目中,法国的 Province Grand Large、Groix&Bella-le 等 4 个项目、美国的 Aqua Ventus I、日本的 Goto City 及中国的中 电建海南万宁百万千瓦级漂浮式海上风电项目(一期)为商业化项目,规模达 355.7MW, 且均在 2023-2025 年间投产,商业化进程显著加快。

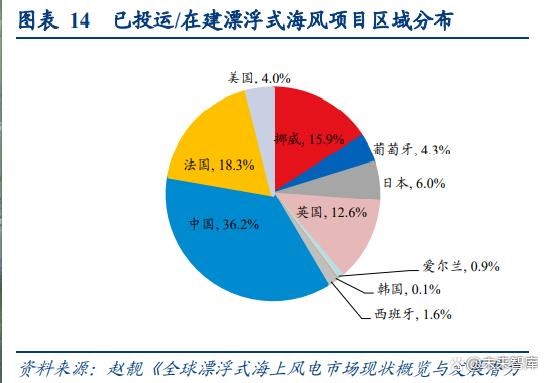

欧洲、东亚积极探索漂浮式海风。已投运/在建项目区域分布显示,欧洲最早进入漂浮式 领域,装机规模为 339.8MW,占比达 53.7%。东亚市场中,日本对漂浮式技术探索较多, 早期完成 6 个单机试验项目后才开始进行小规模商业化示范项目,总规模为 37.8MW, 占比 6%;中国浮式风电项目于 2021 年启动,自 2021 年国内首台漂浮式海上风电试验样 机“三峡引领号”投运,另有中船集团“扶摇号”、龙源电力漂浮式海上风电与养殖融合研 究与示范项目、中海油深远海浮式风电项目、明阳阳江青洲四海上风电项目、中电建海 南万宁百万千瓦级漂浮式海上风电项目(一期)预计将于 2025 年前投运,总装机规模为 229.2MW,占比 36.2%。

海外市场浮式项目规划领先,国内市场亦受到政策支持。已招标/远期规划项目区域分布 显示,欧洲市场受益于苏格兰首轮海上风电用海权租赁招标中包含的漂浮式海上项目 17.9GW,占比 50.5%,位列第一;美国预计到 2035 年开发 15GW 漂浮式海风项目,占 比 29.9%;韩国预计到 2030 年开发 9GW 漂浮式海风项目,占比 17.9%;中国“十四五” 海风发展战略为推动近海项目规模化开发、深远海项目示范性开发。具体到漂浮式技术, 《“十四五”能源领域科技创新规划》、《加快电力装备绿色低碳创新发展行动计划》表明 应积极推进远海深水区域漂浮式风电装备基础一体化设计、建造施工与应用;具体到漂 浮式项目,《“十四五”可再生能源发展规划》提出力争“十四五”期间开工建设我国首 个漂浮式商业化海上风电项目。虽然短期可见浮式项目占全球规划的 1.6%,预计随着“十 五五”海风开发朝向深远海,浮式项目有望规模化放量。

2025 年全球浮式风电步入黄金成长期,中国有望弯道超车贡献主要增量。从产业发展现 状来看,未来 3 年漂浮式重点工作在样机试验到规模化商用的技术攻关和成本下降,并 且过程中带来相关产业链的培育。据 GWEC 预测,2021-2025 年,全球漂浮式海风新增 装机由 59.5MW 增长至 839.4MW,CAGR 为 93.8%;2026-2030 年,全球漂浮式海风新 增装机由 2GW 增长至 12.2GW,CAGR 为 57.3%。中国将逐步超越欧洲成为主要新增市 场。“十四五”时期,预计我国浮式风电新增装机将由 5.5MW 增长至 280MW,CAGR 为 167.1%;“十五五”时期,预计我国浮式风电新增装机将由 0.6GW 增长至 6.2GW,CAGR 为 79.5%。

二、技术蓝图:漂浮式技术百花齐放,商业化降本可期

(一)漂浮式型式多样,半潜式兼具经济与技术适用性

漂浮式风机重产品结构设计,轻施工,适用于深水海域。从现有海风项目来看,当位于 水深小于 30m 的浅水区时,常采用单桩式基础;当位于水深大于 30m 小于 60m 的过渡 海域时,常采用导管架基础,以上均为固定式基础。随着海上风电逐渐走向深远海,为 了适应更复杂的施工环境,漂浮式风机应运而生。漂浮式风电系统主要由上部风机、漂 浮式平台、锚泊系统、动态海缆等部分组成,受益于其独特的结构设计,漂浮式系统对水深变化不敏感,建造过程中可将大部分工作转移到陆上进行,且漂浮式风电的锚固系 统对海底地质条件依赖相对较小,因此更适宜于水深 60m 以上的深水区。

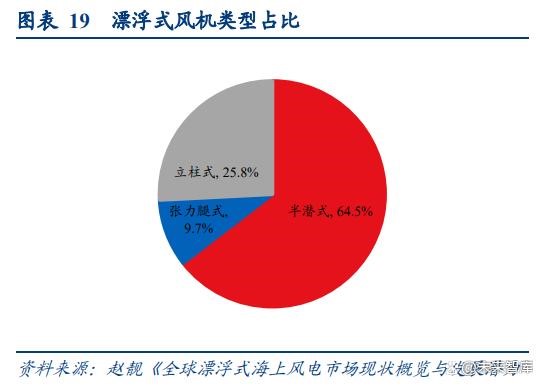

考虑技术难度与经济性,半潜式基础适用度更高。按照基础类型分类,目前漂浮式海风 主要可分为半潜式、立柱式及张力腿式,三种基础类型在投运/在建项目中占比分别为 63.3%、26.7%、10%。从原理、重量、造价等角度对比结果如下: 半潜式:该类型平台在风机倾斜时,可通过分布式的浮筒结构产生较大的水线面变化, 进而产生抵抗平台倾斜运动的回复力矩。6MW 半潜式风机重量约为 3000t,以“三峡引 领号”为例,成本约为 4.4 万元/kW,重量及经济性在三种基础类型中排名均居中。

立柱式:该类型平台的重心设计远低于浮心,当平台发生倾斜时,重心和浮心之间形成 回复力矩可抵抗平台倾斜运动;另外较小的水线面设计可减小平台垂荡运动。6MW 立柱 式风机重量约为 3500t,以 Tetraspar Demonstration 项目为例,成本约为 3.7 万元/kW,重 量最大,但最具经济性。 张力腿式:该类型平台通过垂向下的系泊张力平衡浮体向上的超额浮力,因此具备较好 的平台垂向运动性能,但安装过程复杂。6MW 张力腿式风机重量约为 2000t,以 Pivot Buoy 项目为例,成本约为 13.4 万元/kW,已投运项目中仅有该项目采用了张力腿式基础,因 此仍较缺乏相关制造及施工安装经验,张力腿式重量最轻,但造价最高。

(二)浮式风机型式创新多,商业化推进需浮体系统实践

漂浮式技术异质性明显。与固定式相比,漂浮式在风电机组、浮体系统(基础+系泊+动 态阵列缆)、安装施工等环节均有较大变化,在风机方面,目前全球研发浮式样机型式多 元;在浮体系统上,则新增了浮式基础、锚固系泊系统和动态海缆;在安装施工上,浮 式无须在深海动土打桩,可在港口完成安装,施工量相较固定式显著下降。

1、风电机组:大型化技术趋势延续,多元设计探索新型结构。浮式大型化趋势延续,中国单机容量已领先全球。在漂浮式项目中,常规大型化风机同 样可应用于深远海。海外市场中,维斯塔斯已推出 15MW 海上风机;国内市场中,明阳 智能发布 18MW 机型,并下线全球最大漂浮式海上风电机组 MySE16.X-260;中国海装 H260-18MW、金风科技 GWH252-16MW 风机已下线。 浮式风机新结构频现,我们总结归纳了目前市场上常见的创新性设计:

(1)双头机/浮体岛:EnerOcean、EnBW、Hexicon 等多个国外开发商对单基础平台搭载 多台风机的路线探索已久,并研发出 W2Power、Nezzy2、TwinWind 风机,该设计使得单 个基础平台容量更大,同样容量下系统重心更低。2022 年 9 月 29 日,明阳智能作为德 国 Nezzy²在中国的技术合作伙伴和被许可方,采用 Nezzy²设计,推出“OceanX”双转子漂浮式海上平台,搭载两台明阳 MySE8.3-180 超紧凑半直驱海上风机,总容量达 16.6MW, 并计划安装于中国南海海域,这是中国对双头漂浮式风机的首次探索。

(2)异型塔筒:X1 Wind、Eolink、T-Omega Wind 先后研发出无塔筒风机,该类型风机 主要以单点系泊、下风系统设计为主,可大幅降低用钢量,从而减重降本。

(3)单/双叶片:Seawind Ocean、TouchWind 分别推出两叶片、单叶片风机,该类型风 机安装过程相对更为便利。

总体来看,浮式风机创新结构设计体现了开发商在降本增效上所做的努力,海外开发商 始终走在前列,中国厂商探索相对较晚,目前已推出机型多数仍处于模拟测试或样机建 设阶段。

2、浮体系统:系泊和锚固设计优化空间大,动态缆需经验积累。平台基础包括驳船式、半潜式、立柱式及张力腿平台。驳船式在概念上类似于船只,长 宽明显大于吃水深度,与水接触的表面积较大,从而保持稳定性;半潜式设计意在最大 限度减少暴露在水中的表面积,最大限度增加体积,垂直圆柱体的大小和距离决定了稳 定性;立柱式依靠将大部分重量放置于尽可能低的位置获得稳定性;张力腿是最新且技 术风险最高的平台基础形式,三、四或五个臂的星形几何形状将每个臂的体积减小到最 小,从而达到降低制造成本的目的。

悬链式为常用系泊系统。系泊系统可对漂浮式风机进行位置和运动的约束,一般由起链 机、导缆孔、系泊线和锚固装置四部分组成,其中系泊线是连接浮式基础和海床的关键 构件,主要有悬链式、张紧式、张力腿式三种形成。半潜式、立柱式漂浮式风机常采用 悬链式系泊,该类型系泊线为钢链结构,钢链因其具备制造成本低、工序简单、强度高 等优点,是目前使用最广泛的系泊材料,但其占据海床空间较大,重量随着水深增加而 急剧增大,而张紧式、张力腿式在该方面有一定改善,但从安装角度来看,则更为复杂。

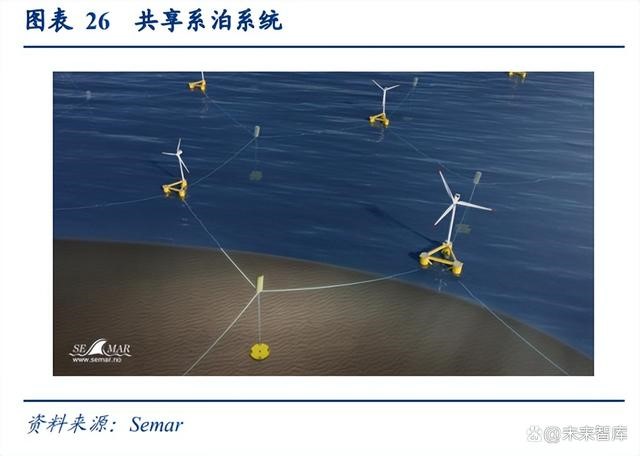

实际方案设计将基于传统系泊方案进行优化降本。国内项目,“引领号”及“扶摇号”均采 用 9 点悬链式系泊方案,即三个立柱各有三条系泊缆,三条系泊缆共用同一个锚固基础。 根据已投运的三峡引领号设计方案可知,每条系泊缆主要由 4 段组成,自上到下分别是 系泊链段、重块段、单股钢丝绳段和锚端系泊链段,采用“系泊链+配重块”的设计可有效 减小系泊半径。国外项目,Total Energies 和 Equinor 合作投资“蜂巢式”系泊设计,每 3 台浮式机组、3 套带锚的浮标、6 根系泊链组成一个“蜂巢式”系泊单元,平均每台风机仅 需配置 1 套带锚浮标和 2 根系泊链。据 Semar 测算,与常用的一套风机、一套系泊系统 相比,该共享式系泊系统可降低 50%以上系泊设备成本。

锚固系统主要有四类,系泊线需利用锚固装置与海床进行连接。根据锚固装置的形式和 力学特性,可将其划分为抓力锚、桩锚、吸力锚及重力锚。在中国的漂浮式项目中,“引 领号”、“扶摇号”分别采用了吸力锚和桩锚。

(1)抓力锚:目前使用最广泛的一种锚固结构,其部分或全部嵌入海底,主要依靠锚的 前部结构与土壤的摩擦力抵抗外力,可承受较大水平力,常与悬链式系泊的锚链搭配使 用,安装简单,但不适宜太硬海床。

(2)桩锚:向海床打入桩基,通过桩基与土壤之间的作用力提供锚链的水平和垂直张力, 适用于各种海床土质条件,但安装和拆除需采用专用设备,在深水区域作业施工费用较 高。

(3)吸力锚:类似于桩锚,但中空的缸筒结构直径更大,可承受系泊线的水平和垂直张 力,不适用于松散沙土或硬质土海床,安装较为简单。

(4)重力锚:通过压载与海床表面的摩擦力抵抗锚链的水平张力,并借助压载重量抵抗 锚链的垂直张力,适用于中等硬度或硬质土海床,安装较为简单,但由于体积和重量较 大,安装和拆除对吊装设备吨位要求较高。

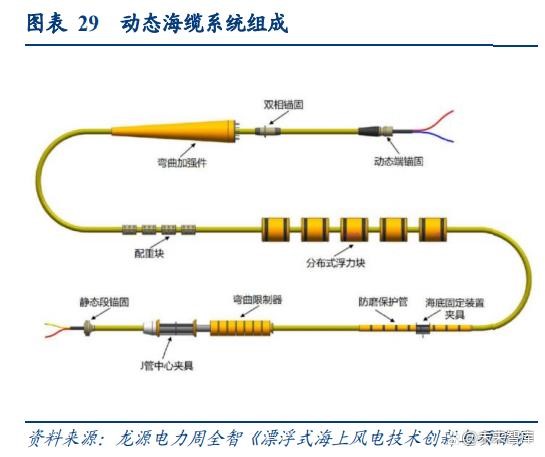

动态海缆受载荷影响大,技术要求高。相较于固定式风机,漂浮式风机由于支撑平台运 动具有一定范围,海底电缆近端需采用动态海缆技术,并运用浮力单元将海缆悬挂,呈 现“S”形态,使得海缆在一定的摆动范围内可随平台运动,起到缓冲的作用。动态海缆 不仅要承担传输电力的作用、还要抵御各种环境载荷耦合所产生破坏的能力,因此在设 计动态海缆结构时,要考虑各种载荷对海缆结构的影响。

3、安装施工:方案灵活多样,施工船需求迎风增长。 漂浮式风机安装主要包括浮体运输、浮体吊装、组装、风机吊装及系泊缆铺设。浮体运 输指于陆上工厂完成制作、组装后,在海岸码头上通过半潜驳船或吊运设备将浮式基础运至风机组装场地;浮体吊装指根据浮体类型选择不同的吊装方式,如半潜式浮体可选 择岸上吊装、单柱式可选择离岸吊装;组装指将浮体与风电机组装好后移至机位点;风 机吊装可分为岸上/海上吊装,岸上吊装根据浮体设计及吊装码头水深情况选择是否进行 坐底作业;系泊缆铺设指根据系泊缆的设计选择不同铺设方式,并完成浮体连接和测试 工作。

浮式基础安装施工方式众多,天然港湾可满足漂浮式风机的安装。事实上,部分省份现 有港口条件不足,且新建港口资源获取难、建设周期长,短期内难以满足风机整装及工 期要求,因此中电建为解决该问题提出了移动码头、靠桩系泊及承台坐底三种方案,在 项目近海港口周边寻求风浪较小海域作业。以上方案均需风电安装船施工,在风机大型 化及深远海趋势作用下,对安装船起吊能力、作业水深、可变载荷及甲板面积均提出更 高要求,因此在海风抢装时期存一定供应缺口。

(三)大型化规模化推动降本,浮式风电平价在望

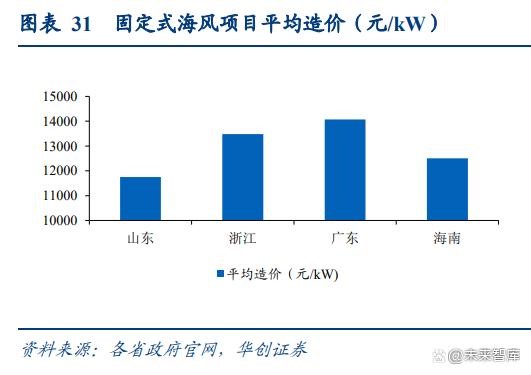

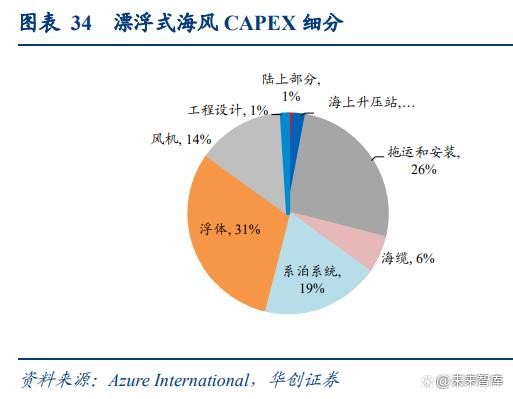

从已投建的样机来看,漂浮式海风造价约为固定式海风的 4 倍。据不完全统计,山东/ 浙江/广东/海南固定式海风项目分别为 11753/13483/14067/12500 元/kW,而漂浮式海风项 目造价极高。虽然与第一个投运的 Hywind I 项目单位造价 17.8 万元/kW 相比已有大幅度 下降,但目前单位成本较低的 WindFloatAtlantic 2、Tetraspar Demonstration 仍有 3.5/3.7 万元/kW,约为固定式海风的 4 倍。漂浮式基础成本占比较高,其中浮体为 31%。据 NREL 统计,固定式/漂浮式海风成本主 要由运维、风机、基础及电气设备四部分构成,分别占总成本的 76.7%、81.4%。各环节 对比来看,固定式/漂浮式基础成本占比差别最大,分别为 8.4%/27.1%,其次为运维和风 机。据 Azure International 统计,漂浮式海风资本性支出中浮体、拖运和安装、系泊系统 和风机成本占比高达 90%,其中浮体占比最高,为 31%。

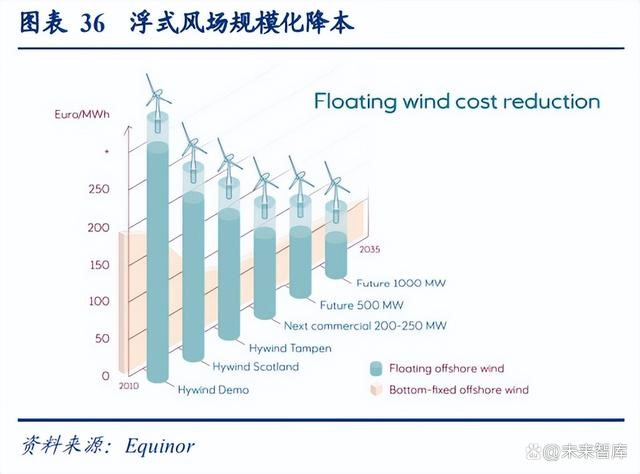

大型化叠加规模化推动降本。Carbon Trust 预测,漂浮式风场降本总空间达 52%,其中平 台基础、风机降本空间最大,分别为 16%、12%。根据前述分析,“十四五”期间漂浮式 海风规模未达大幅增长阶段,该阶段风机大型化为主要降本路径;“十五五”期间可参考 2.3MW 的 HyWind I 样机与 30MW Hywind Pilot Plant 项目,单 MW 成本同比下降 66.8%, 我们认为随着大型漂浮式风场的规模化放量,单位成本有望进一步下降。

三、产业图景:主机海缆为传统龙头占优,海油海工巨头等新玩家入局

漂浮式海风产业链可分为开发商、整机、海缆、浮体系统(基础+系泊)及施工方。 由于中国进入漂浮式风电领域研发相对较晚,目前全球主要玩家仍是欧洲、日本地区企 业居多,未来随着中国漂浮式风电项目产业化落地,除小部分设备需依赖进口外,产业 链基本可实现国产化供应。

(一)整机和海缆:集中度高,巨头占据漂浮式主要市场

海外西门子歌美飒、维斯塔斯风机领衔,国内明阳智能多项目布局。在已投运/在建漂浮 式海风项目中,欧洲项目多采用西门子歌美飒、维斯塔斯风机,少部分采用开发商自研 风机;日本项目多使用本土品牌三菱、日立,少部分采用欧洲品牌,如 Aerodyn;中国 项目采用明阳智能、海装风电、电气风电风机,其中“三峡引领号”、中海油深远海浮式 风电项目及明阳阳江青洲四海上风电项目均采用明阳智能风机。预计未来随着漂浮式海 风项目规模的不断增长,从产品性能及质量角度考虑,欧洲、中国整机商巨头仍将占据 主要市场份额,且国内将有更多整机商进入。

动态海缆供应商较为集中,产品设计、敷设技术要求高。海外市场中,动态海缆供应商 主要有挪威的 Aker Solutions、日本的 Furukawa Electric、希腊的 Hellenic Cables 等;中 国市场中,东方电缆、中天科技具备生产动态缆的能力,且东方电缆已为“三峡扶摇号” 供应 1180 米长、外径 13.28cm、重量超 35 吨的动态海缆,该动态海缆为适应南海海域恶劣的环境,已进行多方面优化,不仅提高了海缆的抗拉、抗弯曲和抗疲劳能力,同时还 通过分布式浮力块和配重块的配合,形成相对稳定的线型;另外,此次敷设施工如附件 安装、动态段与静态段海缆敷设、锚固装置安装等步骤均由东方电缆安装,技术水平要 求高。

(二)浮体系统:基础设计新老玩家兼具,锚链格局集中

各浮体基础设计具备独特性,多领域公司参与该环节。由于漂浮式风电技术仍为较新领 域,下表显示曾参与浮体环节公司除浮式风电技术公司 Principle Power/Ideol 外,还包括 船舶企业、能源服务企业如 Saipem、三星重工等,且各家所设计的浮体结构均具备一定 独特性。中国市场中,“引领号”、“扶摇号”的浮体设计公司分别为中国海装、Wison, “引领号”采用钢半潜平台,“扶摇号”则采用柱稳式平台构型,呈等边三角形布局。

亚星锚链产品等级高,市场认可度高。海外市场,系泊系统供应商主要包括 Vryhof、 MacGregor 等,Vryhof 作为一家专门从事系泊和锚固解决方案的荷兰公司,开发了一种 能调节系泊缆绳张紧度的锁,既可固定在海床上,也可固定在浮式平台上;MacGregor 可为浮式海上风电提供完整的系泊系统,该系统由张紧器、绞车、止链器和水下结构连 接器组成。国内市场,目前主要有亚星锚链、巨力索具等。其中“三峡引领号”锚链由 亚星锚链及巨力索具供应,“扶摇号”则由亚星锚链及青岛锚链供应。亚星锚链作为全球 锚链龙头,拥有最高级别 R6 级系泊链生产技术,市场认可度较高,此后又中标中海油 漂浮式项目系泊系统。

部分产品仍待国产化。虽然国内已有多家公司可生产锚链,但在张紧器、高性能大抓力 锚产品方面仍依赖进口,如龙源、三峡项目中均采用进口张紧器;高性能大抓力锚仅有 重庆鹏翔可供应,但其仍无法生产具备最高抓重比的产品。若以上设备实现国产化,系 泊系统成本有望进一步降低。

(三)开发商和施工方:传统风电开发商+油气巨头+海工集团为主

欧洲开发商表现突出,多公司合作开发项目。海外市场中,浮式风电开发商众多,主要 为能源公司及漂浮式风电公司,其中能源公司包括壳牌、Equinor、沃旭能源、道达尔、 RWE 等,传统油气开发企业凭借海上石油的经验,已积累一定海洋勘探、海洋施工、海 上平台运营等经验,因此具备开发海上风电的先天优势;漂浮式风电公司则包括 Hexicon、 BW Ideol 等。随着漂浮式海风项目的逐渐开发,为了将各公司资源充分利用,多公司合 作开发的形式较为普遍,如壳牌与瑞典-韩国漂浮式技术公司 CoensHexicon 签署联合开 发协议,启动蔚山漂浮式海上风电基地的开发工作;意大利开发商 Aquaterra Energy 与两 叶片浮式风电前驱Seawind Ocean签署协议,将在地中海区域开发3.2GW浮式风电项目。 国内市场中,漂浮式项目尚且有限,开发商类别较多,如石油公司中海油;原风电项目 开发商三峡集团、中电建、国家能源集团;整机商明阳集团、中国海装。

国内施工方为海工企业及造船企业。海外市场中,很多项目施工方即为海风项目开发企 业,如 HyWind I/ Hywind Pilot Plant 的开发企业与工程总包商均为挪威国家石油公司, Hywind Tampen 工程总包商为 Aker Offshore Wind,基础由 Aker 旗下公司 Kvaerner 设计/ 建造。国内市场,漂浮式海风项目施工方一般为海洋工程公司,但也有部分造船厂进入 该领域。如龙源电力漂浮式海上风电与养殖融合研究与示范项目 PCI 总承包中标人为龙 源振华海洋工程有限公司,主要负责浮式风电机组及养殖系统的半潜式平台建造、陆上 安装、下水、运输、半潜式平台与风电机组的预组装、一体化拖航等;而中船海装扶摇 号的浮体平台则由广州文船重工有限公司建造。