2023年将走向何方?中国风电市场释放出这些信号

2023年是“十四五”承前启后的关键一年。2022年风电行业发生的重要变化,将直接影响今年的市场走向。

2022年,中国风电的挑战和高光并存。受疫情及海上风电在抢装后进入调整期等因素影响,风电新增并网装机量不及预期。2021至2022年,全国风电新增并网共计85.2GW,远远落后于各省“十四五”风电规划量。

除此之外,整机企业竞争压力持续,低价竞争从陆上延申至海上。整机企业抢夺市场的手段也更加多元,在资源优势区的装备产业布局竞争加剧,通过资源置换、增加政府影响力等方式拿单。

但同时,2022年全国风电招标量创新高,风光大基地建设工作稳步推进,分散式风电审批管理流程简化,国家层面也在着手解决可再生能源补贴缺口的问题。频出的利好政策助力风电行业大规模、高比例、市场化、高质量的发展。

01

大量需求待释放

市场竞争加剧

2022年,全国风电下发指标、招标规模创历史新高,支撑2023年成为中国风电的交付大年。国家能源局召开的全国能源工作会议预测,2023年国内风电新增装机约达6,500万千瓦,增幅72.73%。

2023年装机需求复苏,整体市场产能处于紧张状态,但仍能满足各家整机商的交付需求。大量集采及基地项目集中释放,价格仍是影响开发企业决策的重要因素。

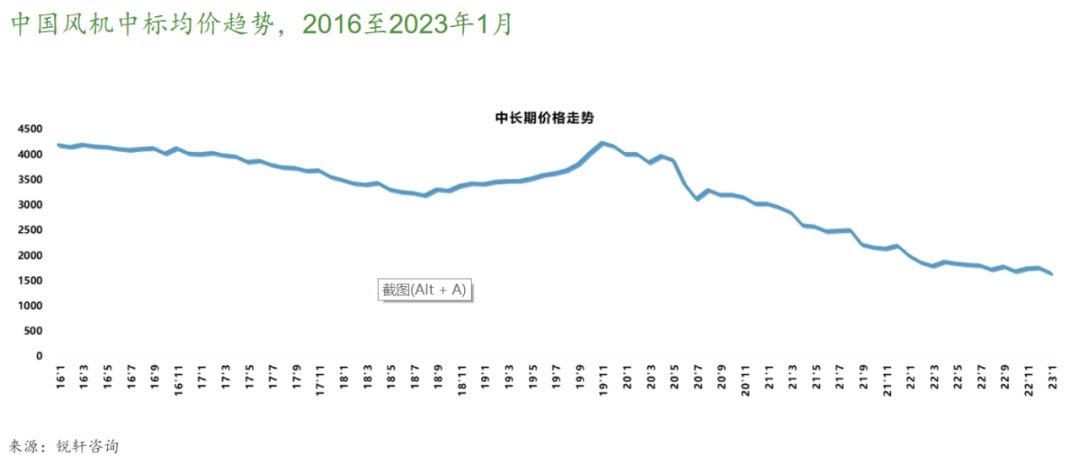

2022年,整机企业价格战持续,陆上风机设备公开招标的中标价从1月的2,179元/千瓦降至12月的1,893元/千瓦,全年降幅达13.1%。海上则更为严重,全年下降23.5%。对比“十三五”期间的超4,000元/千瓦,陆上风机的中标价降幅已过半。

2022年10月起,陆上风机中标价触底上浮,但2023年开年再度进入下降通道,2月出现价格低点。海上风机跌破2,400元/千瓦,迎来平价元年。

去年,整机商竞争格局转变,市场再向头部整机商集中,第一梯队进一步巩固市场地位。各大整机企业加大资源端的产业落子,提前进行资源合作。2023年,整机企业预计继续加大资源开发力度,提升夺单的综合能力。

02

重回三北

特高压核准建设提速

“十四五”大型清洁能源基地规划下发,国内三批大基地项目建设快速启动,促使内蒙古、吉林、新疆、甘肃等重点风资源省区的市场快速复苏。

2022年,三北地区招、中标容量大幅增长,占比分别达50.2%和52.2%,新增并网容量占比更是高达63.9%。内蒙、新疆、吉林成为各大整机企业产业落地的重点布局区域。

为支撑风电集中式开发,全国特高压核准和建设提速。

2022年,国家电网将特高压工程设定为投资重点,计划“十四五”期间投入电网投资2.4万亿元,并提出做好“沙戈荒”大型风光基地送出通道方案研究,推进新能源供给消纳体系建设。

2023年1月,国家电网召开2023年工作会议,要求加快各级电网协调发展,做好规划和前期工作,抓好重点工程建设,服务好新能源发展。

多省在2023年政府工作报告中提出加快特高压外送通道建设。青海政府力争第二条特高压外送通道开工建设,甘肃提出做好酒泉外送特高压工程前期工作,重庆重点推进川渝特高压交流工程,云南加快新能源项目和配套送出工程建设,力争新开工1,500万千瓦。

03

指标获取方式改变

与煤电开展联营

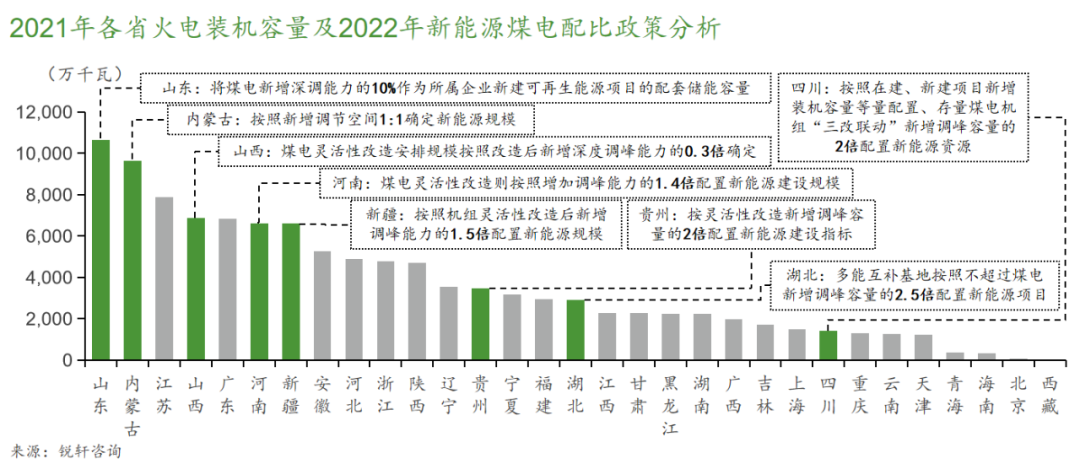

2022年,新能源电站建设指标分配方式发生变化,除产业投资外,电源侧调峰能力、优化整合负荷侧资源成为开发商资源竞争的关键因素。

为发挥新能源资源富集地区优势,实现大规模消纳,大型风光基地的开发模式向“风光水火储”多能互补模式倾斜。

火电是容量需求的主要提供者,灵活性改造可以提升煤电机组的负荷调节能力,为新能源消纳释放更多电量空间,帮助电网安全稳定运行,成为推动新能源消纳的重要手段之一。

国家能源局鼓励采用“新能源+煤电”的开发模式,推动大型风光基地配套煤电灵活性改造。多省新能源指标分配文件鼓励煤电企业与新能源企业开展实质性联营,为煤电灵活性改造单独配置风电开发规模。

04

应用场景多元化

释放更多增量空间

2022年,风能从单一的能源形式向多元化综合能源应用场景转型,风电+氢能、风电+牧场、风电+取暖、风电+乡村振兴、风电+园区等开发新业态层出不穷。

“风电+”不仅能提升土地的综合利用价值,促进新能源的就地消纳,还可以构建多元化的盈利模式,推动区域能源绿色转型,打开风电产业增量市场空间。

2022年,零碳产业园如雨后春笋般涌现。受碳排放双控政策约束,高耗能产业和地区转变发展观念,安徽、江苏、青海、甘肃、山东等多省明确提出打造零碳产业园和零碳电力系统。内蒙古提出,2022年零碳园区新能源消纳比例达50%、三年内达到80%。去年8月,四川确定了17家近零碳排放园区试点名单,建设进入实质性阶段。

2022年,政策推动“千乡万村驭风行动”。当年6月,吉林省下发了全国首个“风电+乡村振兴”省级方案。该省在2023年政府工作报告中提出,新下达3,001个行政村风光发电指标,实现行政村全覆盖,确保2024年全部投产达效。

“海上风电+制氢”成为海上能源综合开发趋势。福建省漳州计划构建“制氢-加氢-储氢”产业链。上海市加快突破海上使用淡水电解水制氢瓶颈,降低海水制氢成本。唐山市鼓励“海上风电+氢氨”融合,推进海上风电+海水淡化、电解水制氢布局。

“海上风电+海洋牧场”已进入实质推进阶段。2022年12月,山东省昌邑市海洋牧场与三峡集团300MW海上风电融合试验示范项目及莱州海上风电与海洋牧场融合发展研究试验项目均实现全容量并网发电。

05

“以大代小”启动

老旧风机技改升温

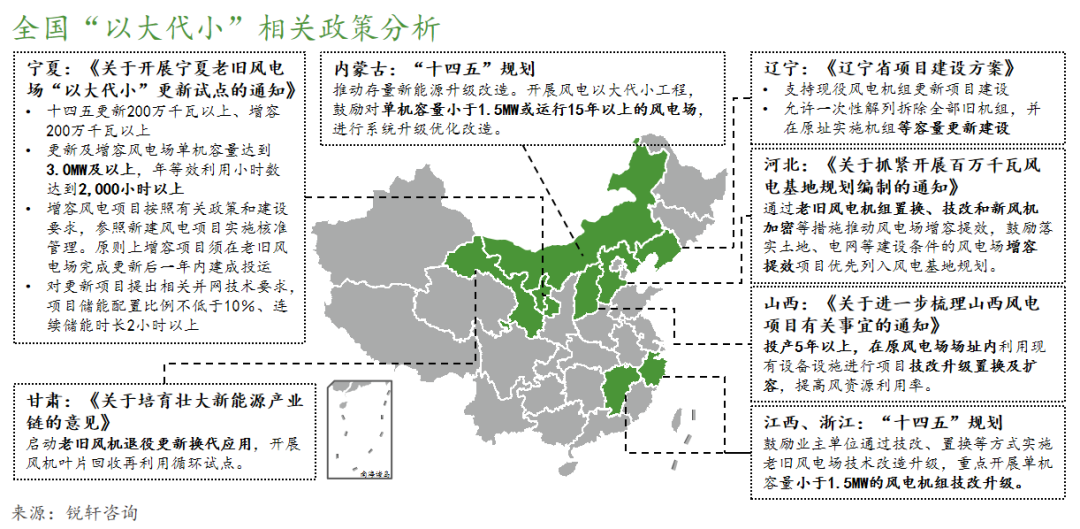

盘活存量资产可以催生巨大市场。据国家发改委能源研究所测算,“十四五”期间对运行超15年的1.5MW容量以下机组进行改造,置换需求超过1,800万千瓦,市场规模预期达630亿元。

老旧机组升级改造可以提升项目容量和发电量,改善风电场的经济效益。2022年,多地开启了老旧风场扩容或等容改造工作。

2022年4月,全国首个实施的大规模“以大换小”增容改造项目——重庆四眼坪风电场改扩建工程全容量并网。12月,全国首个备案的“以大代小”风电等容技改项目——宁夏龙源贺兰山等容技改项目首批机组并网发电。

宁夏是全国风电开发较早的省区之一,是国内首个以文件形式明确“以大代小”政策的省区。2022年,该省加快研究建立老旧风电场回收再利用机制,培育风机制造、使用、回收再利用的完整产业链。

2022年7月,宁夏明确以贺兰山、太阳山、香山等区域为重点,加快推进400万千瓦老旧风电场“以大代小”更新改造。9月,该省提出简化风电场“以大代小”用地审批手续。

06

与生态保护相结合

高质量发展成共识

“双碳”目标之下,大规模、高比例的建设要求风电行业必须高质量发展。2022年,频出的利好政策为风电的健康、可持续发展保驾护航。

2022年,国家发改委、能源局下发《关于促进新时代新能源高质量发展的实施方案》,支持在石漠化、荒漠化土地以及采煤沉陷区等矿区开展具有生态环境保护和修复效益的新能源项目。

生态修复类新能源项目开发不仅可以保障新能源发展的用地需求,还能实现新能源与生态环境协调发展。未来,风电的开发利用还将因地制宜地拓展至采煤沉陷区、油气田、石漠化以及盐碱化地等。

中国风电价格战绵延,风机设备事故及批量质量缺陷增多。2023年,风机进入低价交付期,需警惕企业压缩成本埋下的设备安全隐患,以及风机机型、叶型快速迭代导致的供应链质量问题。

2023年,风电企业应加大研发投入,以产品质量为驱动力,形成健康的市场氛围,为风电更大规模的制造、部署和高效稳定利用做好准备。